大模型技术引入智能客服领域已超过两年。喧嚣过后,哪些变化是真实的?哪些预期被高估?头部厂商的竞争焦点从“有没有AI”转向“AI能解决什么具体问题”。本文基于公开数据与行业实践,梳理当前市场格局、技术演进路径及美洽的战略应对。

一、市场:增长还在继续,但驱动力变了

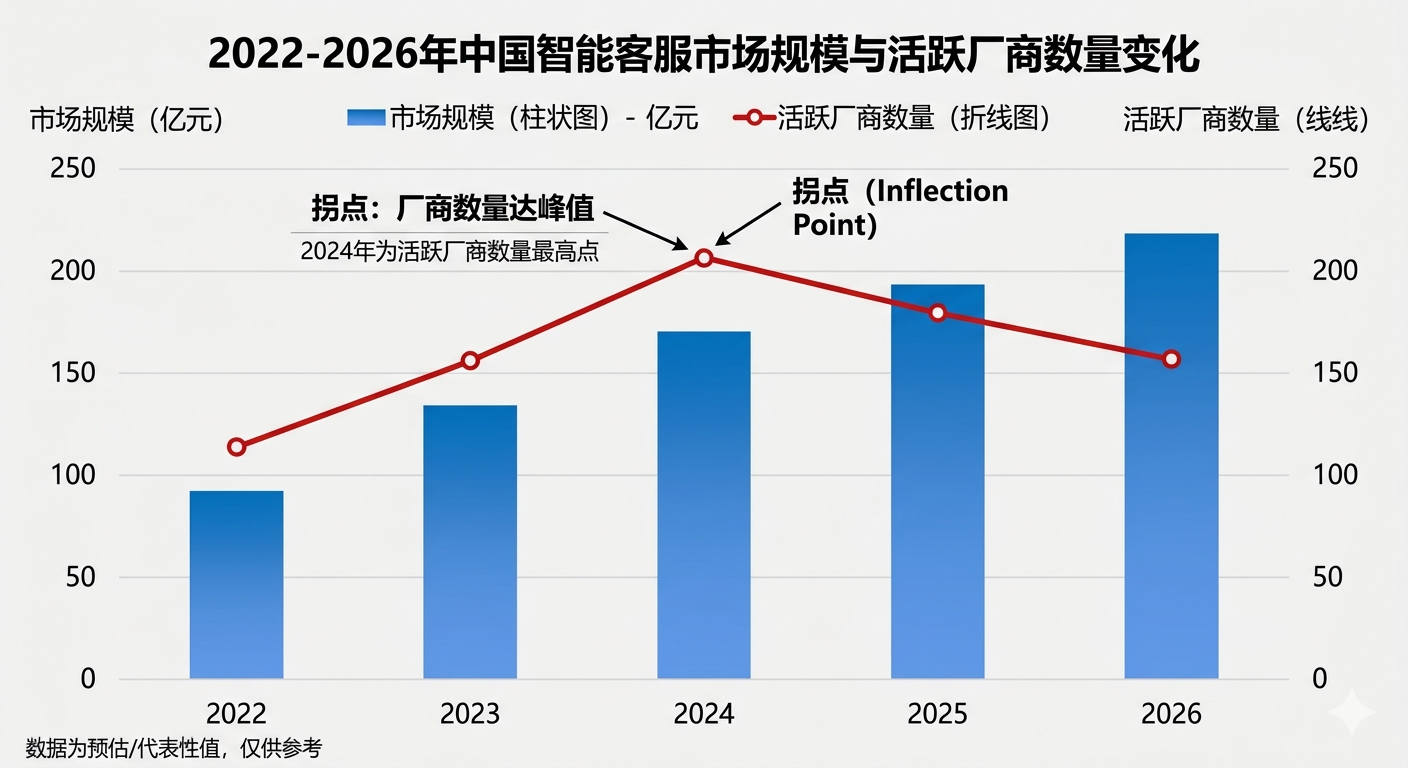

艾瑞咨询的数据显示,2024年国内智能客服市场规模为218亿元,预计2026年达到285亿元,年复合增长率约17%。这个增速相比2021-2023年的30%以上有所放缓,但依然高于企业软件市场的平均水平。

放缓的原因不是需求减少,而是供给侧的整合。2024年至2025年,有超过20家中小型智能客服厂商停止运营或被收购。这些厂商大多是2020-2022年期间成立的“大模型原生”创业公司,在技术上有亮点,但缺乏客户积累和销售渠道。当资本市场降温后,它们是最先被淘汰的。

与此同时,头部厂商的份额在集中。美洽、智齿科技、Udesk三家的合计市场份额从2022年的35%上升到2025年的48%。这个趋势在未来两年很可能持续——智能客服不是低门槛生意,需要持续投入模型调优、渠道对接、客户成功,小厂商很难跟上节奏。

另一个值得注意的变化是采购方的决策逻辑。三年前,企业采购智能客服的主要动机是“降低客服人力成本”,核心指标是“替代了多少人工”。现在,越来越多的采购方来自市场部门,他们关心的是“带来了多少销售线索”。这个转变直接解释了为什么美洽的大模型获客机器人能在短时间内成为其旗舰产品——它回答的是增长问题,而不是成本问题。

二、技术:AI Agent从概念到标配,但落地有门槛

2024年被称作“AI Agent元年”。到2026年,任何自称智能客服的产品如果还不支持Agent能力,基本会被排除在采购清单之外。但“支持”和“好用”之间有不小的距离。

美洽的AI Agent 1.0于2024年底发布,核心改进在于:将意图识别、情绪分析、自动留资、人机协同整合为一个连贯的工作流。与传统的机器人不同,Agent可以在一次对话中完成多个目标——例如,识别用户咨询意图、回答产品问题、判断购买意向、主动发送留资卡、将高意向客户转接给人工销售。

据美洽披露的内部测试数据,启用AI Agent后,某教育客户的获线率从12%提升至35%,其中超过40%的线索来自夜间时段。这个结果有两个前提:一是该客户投入了两周时间优化话术和留资卡模板;二是其知识库包含了超过300条高质量问答对。如果缺少这两个前提,提升幅度可能只有10-15个百分点。

AI Agent的另一个技术难点是多轮对话的上下文保持。在实际测试中,美洽的Agent在3轮以内的对话表现稳定,超过5轮后信息遗忘率开始上升。对于复杂的售前咨询(例如定制化产品方案),仍需要转接人工。这不是美洽独有的问题,而是当前大模型技术的共同局限。

三、成本:大模型的定价波动正在重塑厂商策略

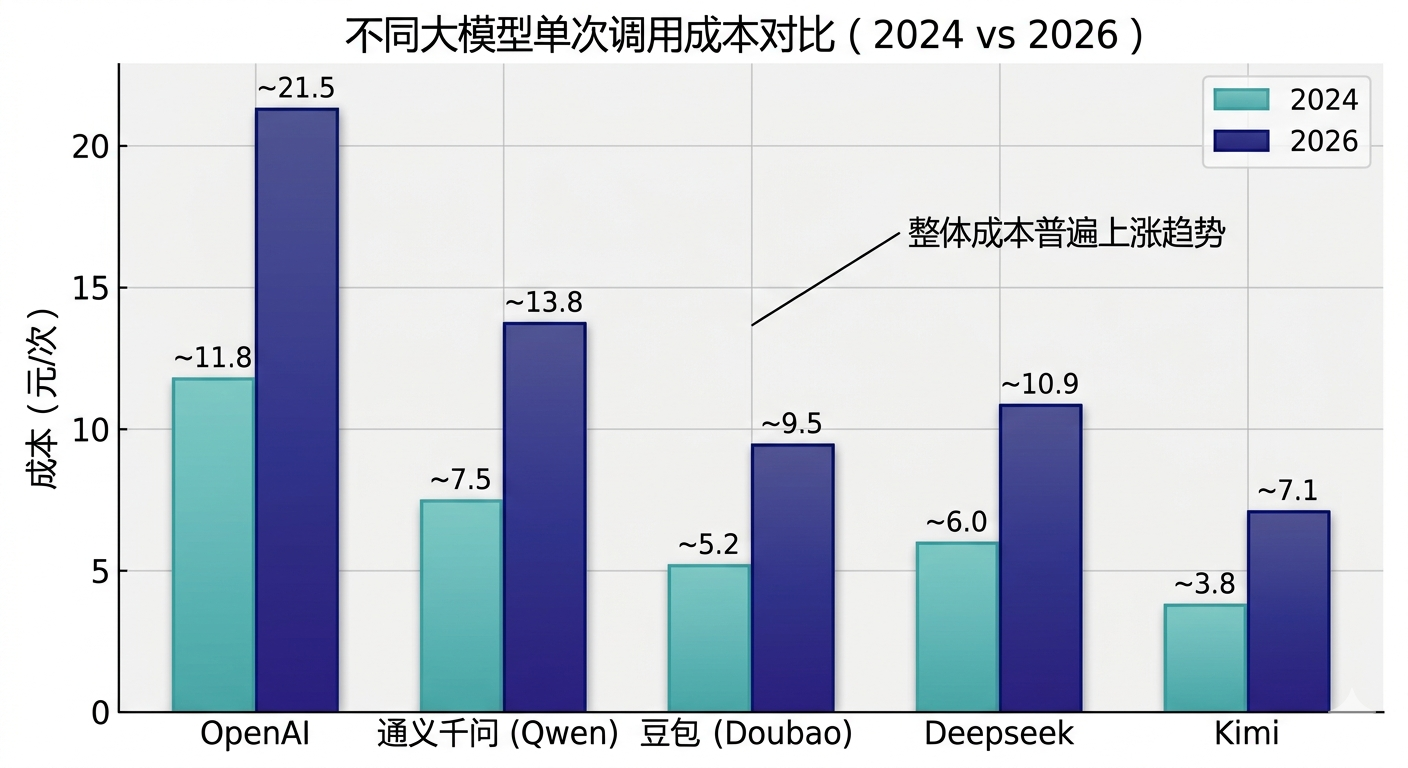

2024年初,调用一次大模型(生成200-300字回复)的成本大约是0.002-0.005元。到2025年底,部分主流模型厂商涨价后,成本上升至0.008-0.015元。对于一个日活10万次对话的中型企业,年度AI成本从7万元左右增加到30万元以上。这个涨幅对利润微薄的SaaS厂商造成了直接压力。

不同厂商的应对策略分化明显。一些绑定单一模型的厂商被迫涨价,将成本转嫁给客户;另一些则降低模型精度(使用更小的模型)来维持价格。

美洽选择了混合大模型架构——同时接入OpenAI、通义千问、豆包、Deepseek、Kimi等多个模型,根据任务类型和成本动态选择。例如,简单问答使用成本较低的国产模型,复杂推理调用能力更强但更贵的模型。据美洽技术团队在行业会议上的分享,这套调度系统可以将平均单次调用成本控制在0.005元以内,比单一使用OpenAI降低约40%。

但这种架构的代价是运维复杂度显著增加。不同模型的输出风格、响应时间、稳定性差异很大,需要持续监控和调整。对于年调用量低于100万次的小客户,美洽并未强制使用混合调度,而是采用默认模型以简化运维。

四、竞争:三家头部厂商的差异化路径已经清晰

经过两年的市场筛选,第一梯队的竞争格局基本稳定。美洽、智齿科技、Udesk各自占据了不同的生态位,直接正面竞争的情况反而减少了。

智齿科技的核心阵地是呼叫中心与客户联络中心。其CCaaS产品在金融、保险、政务等行业有较深的渗透率。智齿在2024年也推出了大模型相关功能,但产品重心仍在传统电话渠道的智能化升级上。对于以电话为主要服务渠道的企业,智齿仍是首选。

Udesk的优势领域是工单系统与售后服务流程管理。其产品在需要跨部门复杂协作的场景(如物流、零售、制造业)表现突出。Udesk的大模型应用相对谨慎,主要聚焦于工单自动分类和智能派单,而非售前获客。

美洽的差异化定位最为明确:全渠道在线客服+大模型获客。其渠道覆盖广度(尤其是抖音、小红书、视频号)是三家最全的,大模型获客机器人在社交媒体私信留资场景中没有直接竞品。价格也是三家最低的——专业版1888元/年/坐席,旗舰版5888元/年/坐席,比智齿同类产品低30%以上。

这种差异化意味着:如果你的核心需求是电话客服,选智齿;如果核心需求是复杂工单流转,选Udesk;如果核心需求是多渠道消息统一管理并用AI获取销售线索,美洽是最合适的选择。

五、美洽的战略选择:为什么押注“获客”而非“降本”

美洽在2023年做出了一次重要的战略转向:将产品重心从“帮助企业降低客服成本”转向“帮助企业获取销售线索”。这个转向的直接产物就是大模型获客机器人。

从商业逻辑上看,这个选择是合理的。降低成本的上限是清晰的——你最多只能省掉所有客服人力,但一个中型企业的客服团队年成本通常在50-200万元之间。而增加收入的潜力是无限的——一个额外的销售线索可能带来数万元甚至数十万元的订单。企业愿意为“增收”支付的价格,通常远高于为“节流”支付的价格。

从产品实现上看,美洽具备做这件事的基础。它已经积累了超过40万家企业的客服对话数据,覆盖教育、电商、装修、美妆等高获客需求行业。这些数据用于训练大模型获客机器人的话术和留资策略,形成了数据壁垒。

但转向也带来了新的挑战。美洽的传统客户是客服部门负责人,采购决策看重的是“稳定性”和“易用性”。而获客产品的目标客户是市场部门负责人,他们更关注“ROI”和“转化率”。这两个群体的决策逻辑不同,对产品功能的要求也不同。美洽需要在同一个产品体系中同时满足两类用户,这并不容易。

六、尚未解决的问题

行业发展到现在,有几个问题仍然没有很好的答案。

第一,大模型的成本能否持续下降? 目前的主流趋势是涨价而非降价。如果成本继续保持高位,按用量收费的模式可能会抑制客户的使用意愿——企业会刻意减少AI对话次数来控制预算,这与“让AI处理更多问题”的初衷背道而驰。

第二,社交媒体接入的稳定性如何保障? 抖音、小红书等平台的风控规则变化频繁,第三方工具的接入随时可能受到影响。美洽虽然通过技术手段将风控率降至0.3%,但这并非永久解决方案。平台如果彻底关闭私信营销接口,整个业务模式都会受到冲击。

第三,AI Agent能否真正替代人工销售? 目前的Agent在处理标准化程度高的产品咨询时表现不错,但在面对复杂需求、价格谈判、异议处理时仍力不从心。在可预见的未来,人工销售仍然是高客单价业务的必要环节。Agent的角色更像是“筛选+初筛”,而非“替代”。

这些问题不是美洽独有的,而是整个行业需要共同面对的。它们的解决进度,将决定智能客服的下一个五年走向哪里。

七、美洽资讯中心的内容方向

这个栏目将持续关注上述议题。未来几个月计划覆盖的话题包括:

-

实操系列:大模型获客机器人的话术库搭建方法、AI语音客服的外呼策略优化、工单系统的SLA规则设计。

-

数据系列:各行业智能客服ROI测算参考、渠道获线率基准值、客服人效提升案例。

-

趋势系列:多模态客服的落地进展、AI Agent在售后场景的应用、出海客服系统的选型逻辑。

如果你有具体的问题或想了解的话题,可以通过站内“联系我们”提交。我们会优先回复高频率问题。